Betriebliche Krankenversicherung i.V.m. privater Krankenversicherung

Auch hier gilt das Gleiche wie bei der GKV. Die privat versicherten Angestellten bleiben in ihrer PKV, können aber Leistungen, welche normalerweise einen Selbstbehalt bedürfen, über die bKV erstatten lassen.

Da es auch in der PKV Leistungen gibt, welche je nach PKV-Tarif nicht erstattungsfähig sind, können diese im Rahmen der Leistungen der betrieblichen Krankenversicherung eingereicht werden.

Budget-Tarife vs. Leistungstarife in der betrieblichen Krankenversicherung

Die betriebliche Krankenversicherung unterscheidet 2 Arten von Tarifen – Budget- vs. Leistungstarife.

Leistungstarife: Hierbei wird durch die betriebliche Krankenversicherung ein bestimmter Leistungsbereich definiert, für welchen eine Kostenerstattung im vertraglich vereinbarten Rahmen übernommen wird.

Beispiel – ambulante Behandlungen: Die bKV erstattet Selbstbehalte der GKV bei ambulanten Behandlungen für z.B. Medikamentenzuzahlungen, Zuzahlungen für Physiotherapie oder Heilpraktikerleistungen.

Der Vorteil dieser Bausteintarife ist, dass die Leistungen im gewählten Bereich oft umfangreich sind und insbesondere im Zahnbereich hohe Erstattungsrahmen beinhalten.

Der Nachteil des Bausteinsystems ist, dass man sich als Arbeitgeber auf Leistungsbereiche festlegt und damit ggf. für einige Mitarbeiter einen tatsächliche Mehrwert schafft, aber für andere eben nicht, weil diese die vereinbarte Leistung überhaupt nicht in Anspruch nehmen können / wollen. So hilft der Zahntarif dem Mitarbeiter mit Rückbeschwerden recht wenig und der Tarif für Naturheilverfahren ist für die Mitarbeiterin, welche sich gern auf die Schulmedizin stützt, wenig nützlich.

Budgettarife: Hierbei legt der Arbeitgeber fest, bis zu welchem Budget oder Gesamtbetrag der Arbeitnehmer Kosten bei der betrieblichen Krankenversicherung abrechnen kann. Eine Einschränkung auf nur einen Leistungsbereich gibt es nicht, aber es Eingrenzungen in welchen Bereichen Erstattungen möglich sind. Darüber hinaus können die Leistungen auch innerhalb der angebotenen Bereiche eingeschränkt sein.

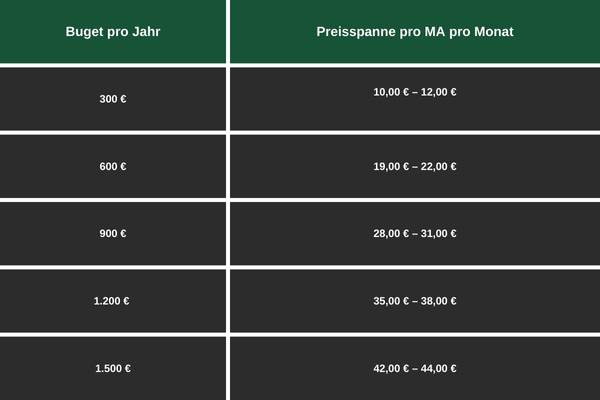

Beispiel: Der Beispiel-Anbieter leistet in den Bereichen ambulante Behandlung, Naturheil-verfahren, Zahnbehandlung und Vorsorgeuntersuchungen. Stellt der Arbeitgeber dem Arbeitnehmer ein Budget von 300 € pro Jahr zur Verfügung, kann der Arbeitnehmer dieses Budget in den Bereichen ausschöpfen. Beträgt das Budget 900 € bleiben dem Mitarbeiter mehr Möglichkeiten Kosten unterzubringen. Bei einem Budget von 900 € könnten dies sind: Zuzahlung für ein Zahn-Inlay von 550 €, sowie eine professionelle Zahnreinigung 60 €, Zuzahlung für eine Brille 180 € (Achtung Leistungsbegrenzung im Tarif) und eine Physiotherapiezuzahlung über 65 €.

Der Vorteil des Budgettarifs ist ganz klar, dass die Leistungen flexibel und nach individuellem Bedarf des Mitarbeiters bei der betrieblichen Krankenversicherung genutzt bzw. die Kostenerstattung beantragt werden kann. Somit erreiche ich als Arbeitgeber die größtmögliche Anzahl meiner Mitarbeiter mit den Leistungen.

Darüber hinaus können Angehörige den vereinfachten Zugangsweg zur bKV nutzen, welcher i.d.R. auf die vom Arbeitgeber festgelegten Tarife begrenzt ist. Somit haben auch die Familienangehörigen der Belegschaft maximale Flexibilität und auch hier profitiert die größtmögliche Anzahl an Angehörigen.

Insgesamt lässt sich mit dieser Tarifvariante eine optimale Bindungswirkung erzielen.

Ein Nachteil des Budget-Systems könnte es sein, dass Mitarbeiter immer darauf achten müssen, welche Leistungen tatsächlich und in welchem Umfang erstattungsfähig sind. Wobei dies auch bei den Bausteintarifen grds. notwendig ist.

Perfekt ist letztlich die Kombination von Leistungen aus beiden Tarifsystemen z.B. durch einen Krankentagegeldtarif, welcher das Einkommen der Mitarbeiter bei längerfristiger Arbeitsunfähigkeit absichert und einem Budget-Tarif in solider Höhe mit z.B. 900 €.

Steuer & Sozialversicherung – Behandlung der betrieblichen Krankenversicherung

Die bKV genießt im Hinblick auf die Besteuerung und die Verbeitragung in der Sozialversicherung der Beiträge zu einer betrieblichen Krankenversicherung einige Vorzüge. Es gibt verschiedene Arten wie Besteuerung und Verbeitragung geregelt werden können, wir möchten uns hier vorerst auf die verbreitetste Lösung beschränken. Umfassendere Informationen zur Besteuerung finden Sie in unserem Artikel XYZ.

Die am weitesten verbreitete Lösung im Umgang mit den Beiträgen zur betrieblichen Krankenversicherung, welche der Arbeitgeber zu Gunsten des Arbeitnehmers trägt, ist die Nutzung der 50-Euro-Freigrenze für Sachzuwendungen gem. § 3 Abs. 1 Satz 4 SvEV. Demnach fällt der Beitrag des Arbeitgebers zur bKV unter den Anwendungsbereich dieser Freigrenze und damit werden die Beiträge, welcher der Arbeitgeber entrichtet, weder mit Steuern, noch mit Sozialversicherungsbeiträgen belastet.

Welche Hürden gilt es zu überwinden und welche Stolperfallen zu umgehen?!

Prozess der Entgeltoptimierung: Keine echte Stolperfalle, aber verschenktes Großpotential ist es, wenn man den Prozess der Entgeltoptimierung im Kontext der bKV-Einführung verpasst. Die Einführung einer betrieblichen Krankenversicherung ist ein perfekter Ausgangspunkt für Unternehmer diesen Prozess aufzugreifen. Entgeltoptimierung bedeutet, dass man bestehende Gehaltsstrukturen analysiert, überdenkt und überarbeitet, alle möglichen kostenreduzierenden Maßnahmen ergreift und diese dann gemeinsam mit der Belegschaft umsetzt. Die bKV bietet extrem viele Anknüpfungspunkte, um für mehr Effizienz, also geringere Kostenstrukturen im Hinblick auf die gezahlten Gehälter, zu sorgen. Der Clou hierbei ist, dass sowohl für den Arbeitgeber Vorteile und auch für den Arbeitnehmer entstehen. Daher gestalten meist beide Seiten begeistert bei der Umsetzung der Lösungen mit. Der Arbeitgeber hat am Ende eine zufriedenere Belegschaft und optimierte Lohnkosten, während die Belegschaft von den Zusatzleistungen profitiert, welche durch die Optimierungen eingeführt werden konnten. Dies ist eine klare Win-Win-Situation für beide Seiten und ein klaren Plus für den Arbeitgeber. Für Unternehmer ist es hierbei absolut empfehlenswert sich einen erfahrenen Partner für diesen Prozess zu suchen, welcher die Kommunikation mit der Unternehmensleitung, dem beteiligten Lohn- & Steuerbüro, einem Arbeitsrechtler, aber auch mit der Belegschaft professionell managen und begleiten kann.

Prozesse im Recruiting: Ähnlich wie mit dem Prozess der Entgeltoptimierung verhält es sich auch mit dem Prozess des Recruiting. Auch hier lassen sich bei der Einführung einer betrieblichen Krankenversicherung Potentiale im Unternehmen heben. Da die bKV Anknüpfungspunkte in vielen innerbetrieblichen Bereichen bietet, ist dies ein optimaler Ausgangspunkt, um solche Prozesse zu prüfen, zu überdenken oder ggf. auch überhaupt erst einmal einzuführen.

Arbeitsrecht und Zusatzleistungen: Ein ganz klare Stolperfalle ist der Bereich des Arbeitsrechts. Da es sich bei der betrieblichen Krankenversicherung um eine Zusatzleistung des Arbeitgebers handelt, welche zusätzlich zum Entgelt gewährt wird, bedarf es hierzu sinnvoller Regelungen zum Arbeitsvertrag. Ohne diese Regelungen setzt sich der Arbeitgeber unnötigem Haftungs- und Streitpotential mit Arbeitnehmern aus. Insofern ist es sinnvoll, wenn der Berater zur bKV dazu einen passenden Prozessablauf anbieten kann und ggf. auch gleich die richtigen Partner wie z.B. einen Arbeitsrechtler mitbringt. Dies spart der Unternehmensleitung Zeit, Nerven und auch Geld, da die Abläufe bei eingespielten Teams i.d.R. sehr effizient ablaufen. Mit der Einführung des Nachweisgesetzes (NachwG) im August 2022 wurden dem Arbeitgeber viele Pflichten übergeholfen, welche nunmehr erfüllt werden müssen. So fällt auch die Einführung einer bKV in den Bereich des Nachweisgesetztes und der Arbeitgeber muss den Regelungen des Gesetztes Rechnung tragen.

Die Wahl des „richtigen“ Anbieters: Die Auswahl des Anbieters ist bei der Einrichtung einer betrieblichen Krankenversicherung in mehrfacher Hinsicht von Bedeutung. Erst einmal wird in der Regel nach dem oder den passenden Tarifen für die Belegschaft des Unternehmens gesucht. Aber hier sollte die Betrachtung nicht aufhören. Die Zieltarife sind wichtig, aber mindestens genauso wichtig, wenn nicht wichtiger, ist die Auswahl des richtigen Anbieters. Denn der Arbeitgeber muss für jeden Arbeitnehmer einen Beitrag an die bKV zahlen, um dem Arbeitnehmer die entsprechenden Leistungen zur Verfügung stellen zu können.

Da diese Beiträge sowohl steuerlich als auch sozialversicherungsrechtlich relevant sind und viele Arbeitgeber von der zuvor schon beschriebenen „Sonderbehandlung“ im Rahmen der 50-Euro-Grenze für Sachzuwendungen Gebrauch machen, ist es wichtig, dass die Beiträge langfristig stabil sind. Da die Anbieter von betrieblichen Krankenversicherung sich jedoch ein Recht zur Anpassung der Beiträge vorbehalten, kann es durchaus sein, dass die Beiträge, welche der Arbeitgeber entrichten muss, steigen. Insofern ist es bei Anbieterauswahl wichtig, sich einen Partner zu suchen, welcher stabile Beiträge bestmöglich sicherstellen kann. Somit schützt sich der Arbeitgeber vor bösen Überraschungen im Hinblick auf einen Wegfall der anfänglichen Steuer- und Sozialversicherungsvorteile.

Mindestgrößen für die betriebliche Krankenversicherung: Alle Anbieter von bKV-Tarifen haben eine Anforderung an die Mindestgröße des zu versicherden Kollektivs, also an die Anzahl der beitretenden Mitarbeiter. Einige, aber eben nicht alle, Unternehmen bieten die bKV bereits ab 5 Mitarbeitern an. Dies grenzt die Auswahl der Anbieter insbesondere für kleine Unternehmen schon stark ein. Insofern ist es die Auswahl des „richtigen“ Anbieters hier umso wichtiger. Fast alle Anbieter im Markt sind ab 10 Mitarbeitern, welche der bKV beitreten, verfügbar. Unternehmen mit 10 Versicherten können somit aus dem vollen Angebot auswählen und haben noch mehr Gestaltungspielraum. Bei größeren Kollektiven (z.B. 50+ Mitarbeiter abhängig von Anbieter) können auch individuelle Preiskalkulationen durchgeführt werden. Damit ergeben sich für größere Arbeitgeber ggf. weitere Preisvorteile.